Umsatzanstieg bei schwefelarmen Kraftstoffen

Im letzten Quartal des Jahres 2019 war ein massiver Rückgang des Absatzes von schwefelreichem Heizöl (HSFO) zu verzeichnen, als die Branche die Einhaltung der Schwefelobergrenze der Internationalen Seeschifffahrtsorganisation (IMO) für 2020 (IMO 2020) festlegte. In Singapur, dem größten Bunker-Hub der Welt, veränderte sich die Bunker-Verkaufslandschaft erheblich, da der Verkauf von schwefelreichem Heizöl innerhalb weniger Monate stark zurückging. Dagegen stieg der Absatz von schwefelarmen Kraftstoffen im Schlussquartal rasant an.

Die erste Welle der IMO 2020

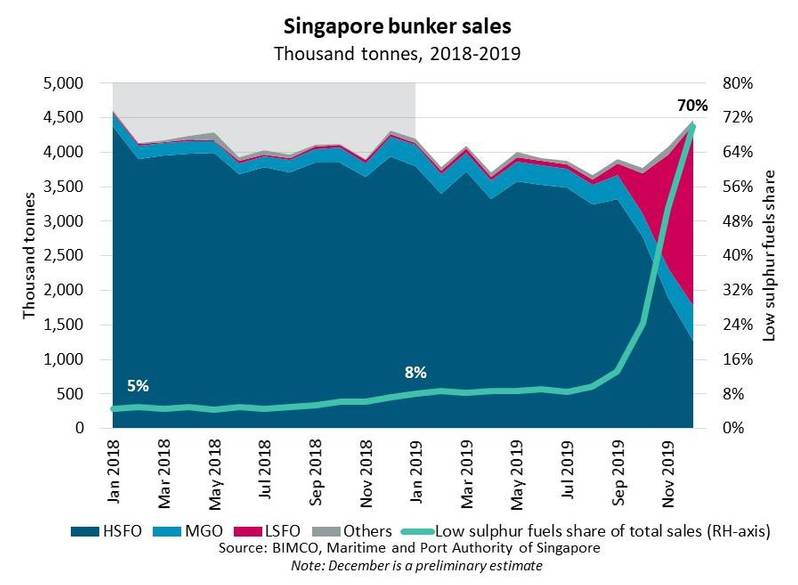

Nach vorläufigen Schätzungen der Seefahrts- und Hafenbehörde von Singapur wurden im Dezember 2019 insgesamt 4,465 Millionen Tonnen verkauft, ein Anstieg von 4% gegenüber Dezember 2018 und der höchste Verkauf von Bunkerkraftstoff, der seit Januar 2018 in Singapur verkauft wurde -schwefelhaltige Kraftstoffe, darunter schwefelarmes Heizöl (LSFO) und schwefelarmes Schiffsgasöl (MGO LS), stiegen im Dezember gegenüber dem Vormonat um 51% auf 3,127 Mio. t gegenüber 1,271 Mio. t HSFO verkauft im selben Monat.

„Die Schifffahrtsbranche war in den letzten Monaten von Marktunsicherheit geplagt, doch der Bunkerverkauf im Hafen von Singapur liefert eine der ersten Lesungen darüber, wie die Branche zur Einhaltung der IMO 2020-Verordnung übergegangen ist. Wir haben jetzt die erste Welle der IMO 2020 überwunden und hoffen, dass sich die damit einhergehende Marktunsicherheit im weiteren Verlauf des Jahres 2020 verringert “, sagte Peter Sand, Chief Shipping Analyst von BIMCO.

(Bild: BIMCO)

(Bild: BIMCO)

Die Verlagerung des Bunkerverkaufs

Im Dezember wurden insgesamt 2,630 Millionen Tonnen LSFO verkauft, was 59% des Gesamtumsatzes entspricht. Dies ist eine massive Veränderung, da sie in den letzten Jahren rund 1% des Gesamtumsatzes ausmachte. Insgesamt lag der Bunkerabsatz in Singapur im Jahr 2019 jedoch um 4% unter dem Vorjahreswert, dem niedrigsten Stand seit 2015.

Die Dezember-Zahlen geben einen Einblick in die IMO 2020-Umstellung und den möglichen Verlauf des kommenden Jahres. Zu Beginn des Jahres 2019 machten schwefelarme Kraftstoffe lediglich 8% des Gesamtumsatzes aus, verglichen mit einem Anstieg auf 70% im Dezember. Der massive Anstieg des Marktanteils schwefelarmer Kraftstoffe zeigt die erste Welle der IMO 2020, aber BIMCO erwartet nicht unbedingt, dass das Umsatzverhältnis von schwefelarm zu schwefelreich im kommenden Jahr auf diesem Niveau bleibt.

Während schwefelarme Kraftstoffe den größten Marktanteil gewonnen haben, ist zu beachten, dass HSFO immer noch 28% des Gesamtumsatzes ausmacht, was auf Bunker zurückzuführen ist, die für Waschschiffe gekauft wurden. Viele der mit Gaswäschern ausgestatteten Schiffe sind auch die größten Schiffstypen, die relativ mehr Treibstoff verbrauchen, was mit Sicherheit eine stabile Nachfrage nach HSFO ermöglichen wird.

Der Bunkermarkt im Rotterdamer Hafen, ungefähr ein Sechstel der Größe des singapurischen Marktes, zeigte im November den gleichen Trend. Hier ging der Verkauf von HSFO erheblich zurück, während schwefelarme Brennstoffe auf 50% des Gesamtabsatzes von Bunkern stiegen.

© Björn Wylezich / Adobe Stock

© Björn Wylezich / Adobe Stock

Übergang in die neue Realität

Die Verlagerung des Bunkerverkaufs unterstreicht den massiven Wandel, mit dem die Schifffahrtsbranche zur Wende des Jahrzehnts konfrontiert war. Während die Bunkerzulieferer im dritten Quartal 2019 mit der Umstellung auf IMO 2020 begannen, warteten viele Reeder bis zur letzten Minute auf den Transit. Der späte Übergang hat es den Reedern anscheinend ermöglicht, von den sinkenden HSFO-Preisen in den letzten Monaten zu profitieren und gleichzeitig den in den Tanks verbleibenden HSFO abzubrennen.

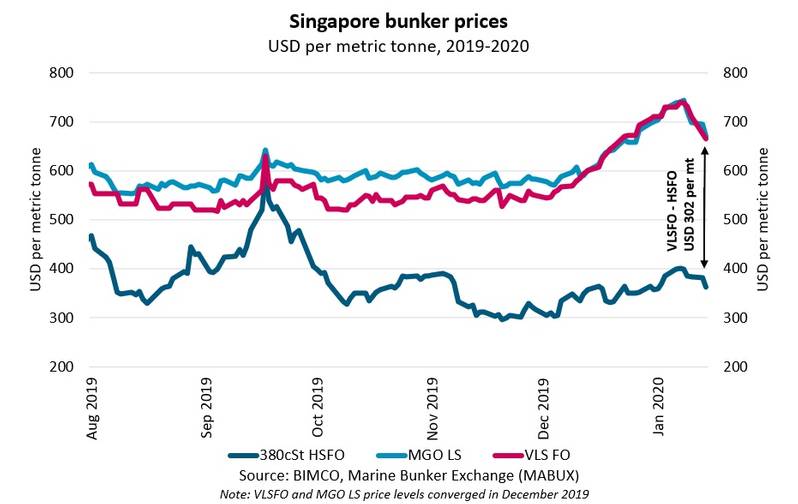

Der HSFO-Preis begann 2019 dramatisch zu steigen, was hauptsächlich auf die Geopolitik und die Bunkerlieferanten zurückzuführen war, die sich auf die IMO 2020 vorbereiteten.

(Bild: BIMCO)

(Bild: BIMCO)

Der schwefelarme bis schwefelreiche Spread weitete sich gegen Ende der Umsetzungsfrist der IMO 2020 auf Rekordniveau aus, was auf steigende schwefelarme Kraftstoffpreise zurückzuführen war. Zwei Wochen nach Beginn des neuen Jahres hat sich der Spread jedoch leicht verringert, was darauf hindeuten könnte, dass die globale Flotte für die erste Welle des Übergangs ausreichend gebunkert ist, wie auch die Bunkerverkäufe in Singapur belegen.

Eine zweite Welle wird sicherlich in Gang gesetzt, sobald die Flotte durch die anfängliche Versorgung mit schwefelarmen Kraftstoffen verbrannt ist. Ob der Spread in die gleiche Richtung verläuft und sich zu diesem Zeitpunkt ausdehnt, ist ungewiss. Es ist jedoch wahrscheinlich, dass sich der Spread in den kommenden Monaten verengt, da die Unsicherheit im Rahmen der IMO 2020 nachlässt.

VLSFO - die Silberkugel für die IMO 2020?

Auf dem Markt ist eine Reihe unterschiedlicher konformer Destillate entstanden, um die Einhaltung der Vorschriften zu erleichtern. Während die IMO 2020 einen regulatorischen Rahmen für die Schifffahrtsindustrie vorsieht, gibt sie keine verbindlichen einheitlichen Anforderungen für die Eigenschaften von Destillatmischungen vor. Dies trägt zu einem gewissen Grad zur Unsicherheit hinsichtlich der Inkompatibilität der Bunker bei. Zwei verschiedene Kraftstoffmischungen mit den gleichen Spezifikationen sind nicht unbedingt kompatibel. Das Bunkern von schwefelarmem Heizöl (VLSFO) von einem Bunkerlieferanten in einem Hafen ist nicht unbedingt mit dem in einem anderen Hafen gebunkerten VLSFO kompatibel.

VLSFO wurde als Silberkugel für den IMO 2020-Markt ausgezeichnet. Bis zum vierten Quartal 2019 war VLSFO jedoch nur in wenigen ausgewählten Häfen erhältlich, jedoch zu einem attraktiven Preisnachlass für MGO LS. Im Dezember 2019 erreichten die MGO LS und VLSFO jedoch in Singapur die Preisparität, was offensichtlich auf die höhere Nachfrage nach VLSFO zurückzuführen war.

(Bild: BIMCO)

(Bild: BIMCO)

Die steigenden Kosten für schwefelarme Kraftstoffe verdeutlichen die enorme Herausforderung, mit der Reeder über Nacht konfrontiert waren. Bei den derzeitigen Preisaufschlägen haben sich die Heizölkosten effektiv verdoppelt, was die Unternehmen finanziell stark unter Druck gesetzt hat, die die Kosten selbst tragen müssen. Der mit Gaswäschern verbundene First-Mover-Vorteil scheint vorerst zu stimmen.

„Fast von einem Tag zum anderen hat die IMO 2020 zu einem massiven Anstieg der Bunkerkosten für Reeder und Betreiber geführt, die für viele Unternehmen nicht über einen längeren Zeitraum aufrechterhalten werden können. Die Reeder versuchen, die zusätzlichen Kosten für das Bunkern an die Kunden weiterzugeben, aber wenn die zugrunde liegenden Fundamentaldaten für Angebot und Nachfrage nicht ausgewogen sind, könnten sich ihre Bemühungen als vergeblich erweisen “, sagte Sand.

Während sich die Branche an die neue Realität der IMO 2020 anpasst, nähert sich ein weiterer wichtiger Teil der Regulierung hastig. Am 1. März 2020 tritt das HSFO-Beförderungsverbot in Kraft, das es Schiffen ohne Abgasreinigungsanlage (Scrubber) untersagt, auch Bunkerkraftstoffe mit einem Schwefelgehalt von über 0,5% zu befördern.

Star Bulk meldet schwächeres drittes Quartal und erweitert Flotte mit neuen Kamsarmax-Booten

Laut NTSB führte ein loses Kabel zum Stromausfall an Bord des Schiffes beim Brückenunglück von Baltimore im Jahr 2024.

Übernahme konsolidiert europäischen Kurzstreckenseeschiffssektor

AET bestellt zwei LNG-Dual-Fuel-Schiffe bei SHI

McDonald wird zum Vorsitzenden und CEO von ABS ernannt

Die Zahl der Todesopfer steigt auf 21, während Malaysia nach vermissten Rohingya sucht.

-165325 "(Quelle: Malaysische Seefahrtsbehörde)")

Die Zahl der Todesopfer bei der Rohingya-Bootskatastrophe vor Malaysia ist auf 11 gestiegen, Dutzende werden vermisst.

-165305 "(Quelle: Malaysische Seefahrtsbehörde)")

Algoma Central Fleet erreicht die 100-Schiffe-Marke und verzeichnet starkes drittes Quartal

")