Schiffbaupreise steigen auf höchsten Stand seit 16 Jahren

Die Preise für Schiffsneubauten sind den neuesten Zahlen des Schifffahrtsverbandes BIMCO zufolge auf den höchsten Stand seit 16 Jahren gestiegen.

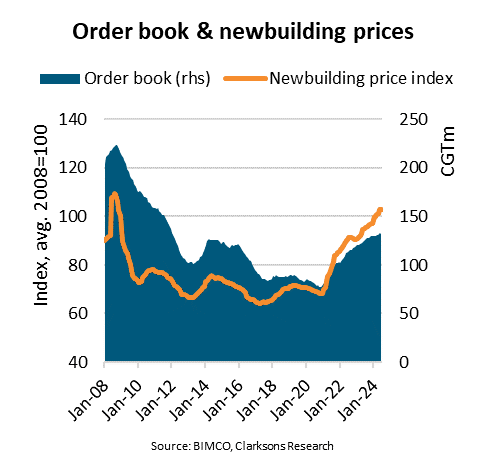

„Seit Jahresbeginn sind die Neubaupreise um 3 % auf den höchsten Stand seit 2008 gestiegen. Im Vergleich zu ihrem jüngsten Tiefstand Ende 2020 sind sie um 53 % gestiegen. Im gleichen Zeitraum ist der Auftragsbestand um 72 % gewachsen und hat seinen höchsten Stand seit Anfang 2012 erreicht. Seit Jahresbeginn ist er um 2 % gestiegen“, sagt Niels Rasmussen, Chief Shipping Analyst bei BIMCO.

Der weltweite Auftragsbestand der Werften beläuft sich derzeit auf 133 Millionen kompensierte Bruttotonnage (CGT), ein Anstieg um 56 Millionen CGT gegenüber dem jüngsten Tiefstand des Auftragsbestands Ende 2020. Auf Flüssigerdgas (LNG) und Containerschiffe entfallen 35 % bzw. 30 % des Anstiegs, während Massengutfrachter, Tanker und Flüssiggas (LPG) den Rest ausmachen.

Der Auftragsbestand für Containerschiffe erreichte jedoch im ersten Quartal 2023 seinen Höhepunkt und ist seitdem gesunken. Seit Jahresbeginn ist der Auftragsbestand für Containerschiffe um 16 % gesunken und weicht damit zusammen mit dem Auftragsbestand für Massengutfrachter, der um 3 % zurückging, vom allgemeinen Wachstumstrend ab.

„In diesem Jahr waren die Tanker- und LNG-Segmente zusammen die Haupttreiber des Wachstums im weltweiten Auftragsbestand. Darüber hinaus verzeichneten die Auftragsbestände für LPG-Tanker, Kreuzfahrtschiffe, Chemikalientanker und RoRo-Schiffe ein zweistelliges Wachstum“, sagt Rasmussen.

Zwischen 2010 und 2020 war die Werftindustrie von Überkapazitäten geplagt. Daher wichen die Preise nur um +/- 10 % vom Medianpreis des Zeitraums ab.

Wenn wir davon ausgehen, dass die in einem Jahr verfügbare Werftkapazität der in den vergangenen fünf Jahren gelieferten Höchstkapazität entspricht, können wir sowohl die frühere Überkapazität als auch die Verbesserung der Situation veranschaulichen.

Zwischen 2010 und 2020 lag das mittlere Verhältnis Auftragsbestand/Kapazität bei 2,2 und sank im zweiten Halbjahr 2017 auf 1,7. Seitdem ist das Verhältnis von 2,1 Ende 2020 auf aktuell 3,7 gestiegen und erreicht damit den höchsten Wert seit 2010.

Diese Verbesserung hat den Preisanstieg befeuert. Der Preisanstieg von 53 % in nur 3,5 Jahren mag dramatisch erscheinen, aber man sollte nicht vergessen, dass der durchschnittliche jährliche Preisanstieg zwischen 2010 und 2024 nur 2,3 % betrug, obwohl sich die Löhne im verarbeitenden Gewerbe in China mehr als verdreifacht haben.

„Mit Blick auf die Zukunft scheinen die Notwendigkeit, die großen Schiffsgenerationen der 2000er Jahre zu ersetzen, sowie die Notwendigkeit der Dekarbonisierung gute Zeichen für künftige Auftragsvergaben zu sein. Die Vermeidung eines massiven Aufbaus der Werftkapazitäten wie in den 2000er Jahren wird von entscheidender Bedeutung sein, wenn die Werften einen Anstieg der Überkapazitäten und ein Szenario vermeiden wollen, in dem die Preise auf das Niveau der 2010er Jahre zurückfallen“, sagt Rasmussen.

USA beschlagnahmen iranisches Frachtschiff, Teheran schwört Vergeltung

Schiffbau: Veränderte Werftdynamik in Japan

Tethys Highway wurde letztes Jahr von Shin Kurushima Toyohashi Shipbuilding fertiggestellt. (Bildnachweis: K Line)")

US-Marine blockiert Schiffe in iranischen Häfen

Geboren in der Seeprovinz: John McDonald, Vorsitzender und CEO, ABS

. Bild mit freundlicher Genehmigung des ABS.")