Was bedeutet die Dynamik zwischen Russland und China für den Eisbrechermarkt?

Copyright Deno/AdobeStock

Über die Autorin: Alisa Reiner ist eine unabhängige Autorin. Alisa bringt Erfahrung sowohl in der Beratung als auch in der Forschung mit, wobei ihre Interessen von der Energiegeopolitik bis zur Klimaforschung reichen.

Copyright Andrei Stepanov/AdobeStock

Die Arktis ist nicht länger ein abgelegenes Gebiet jenseits des globalen Handels – sie ist heute ein umkämpfter Schauplatz, an dem strategischer Wettbewerb, Energieentwicklung und maritime Innovation aufeinandertreffen. Da der Klimawandel den Rückgang des Meereises beschleunigt, werden bisher unpassierbare Gewässer jedes Jahr für längere Zeiträume schiffbar. Dieser Wandel ermöglicht kürzere Handelsrouten, legt riesige, ungenutzte Kohlenwasserstoff- und Mineralreserven frei und schafft eine Nachfrage nach Schiffen, die unter den härtesten Bedingungen der Erde operieren können.

In diesem sich wandelnden Umfeld sind Eisbrecher mehr als nur technische Meisterleistungen – sie sind geopolitische Instrumente. Nationen, die sie kontrollieren, können Handelsschiffe eskortieren, abgelegene Anlagen versorgen und ihre Souveränität über arktische Gewässer behaupten. Was sich jedoch derzeit abzeichnet, ist ein geopolitischer Wettstreit zwischen den sieben arktischen NATO-Mitgliedsstaaten und Russland sowie China – das zwar kein arktischer Staat ist, aber seine Interessen im hohen Norden zunehmend geltend macht.

Für Schiffsbauer, Ausrüstungshersteller und maritime Dienstleister sind diese Entwicklungen ein Zeichen dafür, dass die Nachfrage nach Schiffen der Eisklasse – insbesondere nach schweren Eisbrechern – steigen wird.

Geopolitischer Kontext: Russland und China in der Arktis

Für Russland und China, die beide eine dominante Position im globalen Handel und Energiesektor anstreben, bietet die Zusammenarbeit in der Arktis wirtschaftliche und strategische Vorteile. Sie beschreiben ihre Beziehung als „umfassende strategische Partnerschaft“, die sich auch auf die Arktis erstreckt. Doch hinter der diplomatischen Sprache und dem Engagement vor Ort verbergen sich erhebliche Unterschiede in Bezug auf Prioritäten, Strategien und Vertrauensniveau.

Chinas Ambitionen in der Arktis nahmen Anfang der 2010er Jahre Gestalt an, motiviert durch seine Abhängigkeit von der Seeschifffahrt und Energieimporten. Nachdem Peking sich verpflichtet hatte, die Souveränität und die Schifffahrtsregeln der Arktis zu respektieren, sicherte es sich 2013 den Beobachterstatus im Arktischen Rat. In seinem Arktis-Weißbuch von 2018 wurde China offiziell zum „arktisnahen Staat“ erklärt und die Region als „ Polare Seidenstraße “ in die Belt and Road Initiative integriert. Offiziell legt China den Schwerpunkt auf wissenschaftliche Forschung, Umweltschutz und kommerzielle Aktivitäten – militärische Ambitionen werden öffentlich nicht erwähnt. Russland hingegen betrachtet die Arktis als souveräne Domäne. Seine Prioritäten liegen auf der Ausbeutung von Ressourcen, militärischer Präsenz und der Nordseeroute (NSR) als inländischer Schifffahrtsroute.

Diese Divergenz hat die Zusammenarbeit außerhalb von Energieprojekten historisch eingeschränkt. Dennoch haben gegenseitige Bedürfnisse bestimmte Partnerschaften am Leben erhalten. Nachdem Sanktionen westliche Investitionen 2014 begrenzten und 2022 einstellten, gewannen chinesische Finanzierungen für Russlands arktische Öl- und Gasprojekte an Bedeutung. Im Juli 2023 eröffneten die beiden Länder einen regelmäßigen Schifffahrtskorridor durch arktische Gewässer, der im ersten Jahr 80 Fahrten umfasste.

Das Projekt Arctic LNG 2 zeigt, wie fragil – und widerstandsfähig – eine solche Zusammenarbeit ist. Das über 20 Milliarden Dollar teure Vorhaben wurde Ende 2023 von den USA genehmigt. Das chinesische Unternehmen Wison New Energies kündigte im Juni 2024 aufgrund westlichen Drucks seinen Rückzug an. Doch bereits im August lieferten chinesische Schiffe heimlich riesige Stromerzeugungsmodule an den russischen Standort und änderten dabei sogar auf halber Strecke die Namen der Schiffe, um nicht entdeckt zu werden.

Der 13. chinesisch-russische Arktis-Workshop im Oktober 2024 offenbarte weitere grundlegende Unterschiede. Die russischen Teilnehmer betonten militärische Zusammenarbeit und Ressourcenentwicklung, während die chinesischen Delegierten neben technologischen Innovationen Energie- und Schifffahrtsrouten priorisierten. Beide Seiten waren sich einig, dass Technologie – von KI-basierter Überwachung bis hin zu Unterseekabelsystemen – die zukünftige Zusammenarbeit vorantreiben wird. Russland konzentrierte sich jedoch auf das Management von Kohlenstoffemissionen, die Ressourcengewinnung und die wirtschaftliche Entwicklung, während China den Einsatz von Technologie zur Vertiefung seines internationalen Engagements in der Arktis betonte.

Diese Unterschiede sind für die Zusammenarbeit bei Eisbrechern von Bedeutung – Russland betrachtet sie als Instrumente zur Erlangung von Souveränität und wirtschaftlicher Kontrolle; China betrachtet sie als Wegbereiter für Handelszugang und technologisches Prestige.

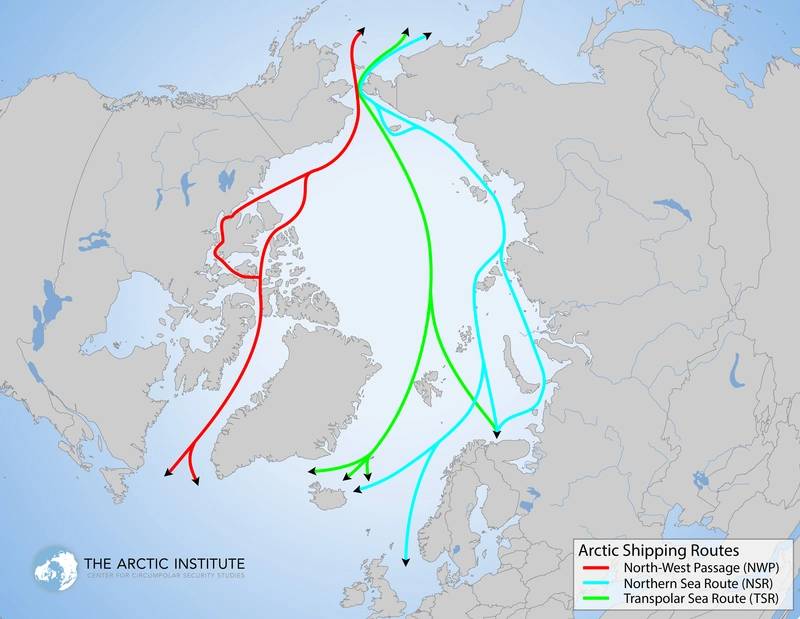

Arktische Schifffahrtsrouten.

Arktische Schifffahrtsrouten.

Copyright: The Arctic Institute & Malte Humpert

Die Nördliche Seeroute und die Infrastrukturoffensive

Die NSR verläuft entlang der russischen Arktisküste – 24.140 Kilometer (fast 15.000 Meilen) – und verbindet die Barentssee mit der Beringstraße. Unter optimalen Bedingungen kann sie die Reisezeit zwischen Asien und Europa im Vergleich zu südlichen Routen um bis zu 40 Prozent verkürzen.

Für Russland bietet die NSR somit Marktdiversifizierung und logistische Möglichkeiten, ermöglicht gleichzeitig einen besseren Zugang zu den Ressourcen der arktischen Küste und stärkt seine Sicherheit, seinen geopolitischen Einfluss und seine wirtschaftliche Entwicklung. Für China, dessen südliche Handelsrouten durch von den USA beeinflusste Engpässe wie die Straße von Malakka und den Suezkanal führen, bietet die NSR sowohl strategische Unabhängigkeit als auch wirtschaftliche Effizienz. Der Zugang zu arktischen Kohlenwasserstoffen – schätzungsweise 30 % des unentdeckten Erdgases und 13 % des unentdeckten Öls – ist ein zusätzlicher Anreiz.

Doch Infrastruktur allein kann die NSR nicht ganzjährig nutzbar machen. Eisverhältnisse schränken die Schifffahrt noch immer die meiste Zeit des Jahres ein. Russland hat zwar in Häfen, Logistikzentren und moderne Navigationssysteme investiert, doch ohne ausreichende Begleiteisbrecher wird das Verkehrsaufkommen saisonabhängig bleiben. Die Zukunft der NSR als Handelsroute wird letztlich vom Tempo des Eisbrecherbaus abhängen.

Schiffbau und Eisbrechernachfrage

Russlands Eisbrecherflotte – die größte der Welt – umfasst atomgetriebene Schiffe des Projekts 22220 (Arktika, Sibir, Ural), die in klarem Wasser mit einer Geschwindigkeit von 22 Knoten bis zu drei Meter dickes Eis durchdringen können, dieselelektrische Modelle und veraltete Schiffe aus der Sowjetzeit. Die nächste Generation, die voraussichtlich um 2030 in Betrieb gehen wird, wird sich auf die riesigen Eisbrecher konzentrieren, die bis zu 4,3 Meter dickes Eis durchbrechen und eine bis zu 50 Meter breite Fahrrinne für längere Schifffahrtssaisons freimachen können.

Die Industrie plant den Einsatz von bis zu 15 bis 17 nuklearbetriebenen Eisbrechern, um das prognostizierte Frachtvolumen von 100 bis 150 Millionen Tonnen zu bewältigen. Der Transport erfolgt größtenteils durch Flüssigerdgas-, Rohöl- und Metallexporte aus der Arktis. Dies erfordert anhaltende Investitionen in Neubau-, Wartungs- und Reparaturkapazitäten – Bereiche, in denen die Sanktionen bereits zu Engpässen geführt haben.

Sanktionen haben diese Ambitionen gebremst. Russland, das traditionell bei hochwertigen Schiffen auf finnische Werften angewiesen war, forciert nun die heimische Produktion. Verzögerungen aufgrund des eingeschränkten Zugangs zu westlichen Antriebssystemen, hochwertigem Stahl und Schiffselektronik bremsen den Fortschritt jedoch. China verfügt über die nötigen industriellen Kapazitäten, um einzuspringen, doch Moskaus langjährige Zurückhaltung bei der Weitergabe seines Know-hows im Bereich nuklearer Antriebe bleibt ein Reibungspunkt. Die Zusammenarbeit konzentriert sich daher auf eistaugliche LNG-Tanker und konventionelle, eistaugliche Frachtschiffe. In diesen Bereichen haben chinesische Werften ihre Fähigkeiten unter Beweis gestellt und könnten ihre Aktivitäten auf Hilfssysteme, modulare Konstruktion und die Integration nichtnuklearer Antriebe ausweiten.

Auch außerhalb der Achse Russland-China expandiert der Westen. Im November 2024 unterzeichneten die USA, Kanada und Finnland den Icebreaker Collaboration Effort (ICE) Pact, der die Ressourcen für die Entwicklung arktischer und polarer Eisbrecher bündelt. Bei einem Treffen im März 2025 in Helsinki skizzierten die Partner ihre Zusammenarbeit in den Bereichen Designinnovation, Mitarbeiterschulung sowie Forschung und Entwicklung.

Strategischer Ausblick

Der Markt für arktische Eisbrecher steht im Zentrum eines breiteren strategischen Wettbewerbs. Russland strebt nach souveräner Kontrolle und Ressourcendominanz; China sucht nach diversifizierten Handelsrouten und einem technologischen Standbein; der Westen versucht, beidem durch Allianzen wie den ICE-Pakt entgegenzuwirken.

Für die Schifffahrtsindustrie birgt diese „Push-Pull“-Dynamik sowohl Risiken als auch Chancen. Auf der einen Seite steht ein russisch-chinesischer Block, der Eisbrecher außerhalb westlicher Lieferketten entwickelt. Russlands Bedarf an Modernisierung und Ausbau seiner Eisbrecherflotte sichert die langfristige Nachfrage nach Rümpfen, Beschichtungen, Antriebseinheiten, Navigationssystemen und Kaltwetterausrüstung. Chinas eigene Ambitionen im Rahmen der „Polaren Seidenstraße“ dürften parallel dazu die Nachfrage nach kommerziellen und Forschungseisbrechern ankurbeln, unterstützt durch Schiffbauinitiativen auf Provinzebene.

Auf der anderen Seite konkurrieren westlich geführte Initiativen wie der ICE-Pakt um die technologische Führung und setzen neue Maßstäbe in Design und Leistung. Diese Aufspaltung des Marktes bedeutet, dass Anbieter von Antriebssystemen, eisresistenten Materialien, autonomer Navigation, klimaangepasstem Radar und nuklearer Schiffstechnik auf beiden Seiten auf Nachfrage stoßen könnten – wenn sie die Exportkontrollbestimmungen sorgfältig einhalten.

Kurz gesagt: Auch wenn die Beziehungen zwischen Russland und China in der Arktis nicht reibungslos verlaufen, könnten gerade die dadurch entstehenden Spannungen den Eisbrechermarkt insgesamt erweitern und beide Staaten zu massiven Investitionen in parallele Kapazitäten bewegen. Für Hersteller, Komponentenhersteller und Dienstleister wird der arktische Eisbrechersektor im nächsten Jahrzehnt einer der wenigen maritimen Bereiche sein, in dem Geopolitik, Klimawandel und Industriestrategie zusammenwirken, um eine hohe Nachfrage zu gewährleisten.

Quellen:

1.Carnegie-Stiftung

2.GIS-Berichte online

3.Weltweite Atomnachrichten

4.Eigene Daten von Intelatus Global Partners

5. US-Heimatschutzministerium

6. Geopolitischer Monitor

7.ScienceDirect

8.Oxford Institute for Energy Studies

Japans Methane Slip-Projekt erzielt 98 % weniger LNG-Schiffsversuche

-164304 "Demonstrationsschiff REIMEI (Quelle: MOL)")

Russland verurteilt Angriffe eines US-Boots vor Venezuela

Colonnas Werft investiert 70 Millionen Dollar in viertes Trockendock

Besatzung in Sicherheit: Unter niederländischer Flagge fahrendes Frachtschiff treibt weiterhin brennend im Golf von Aden

-163915 "(Bildnachweis: Sallaum Lines)")