Griechische Reeder setzen Milliarden auf Gas

Griechische Schiffseigner haben seit 2021 beispiellose 18 Milliarden US-Dollar für den Bau neuer Gasschiffe ausgegeben, da die Unternehmen ihre Portfolios von den traditionellen Anlageklassen Tanker, Massengutfrachter und Container weg diversifizieren. Dies geht aus einer neuen Studie des Datenintelligenzzweigs von Veson Nautical, VesselsValue, hervor.

Davon wurden laut dem neuen Bericht „Greek Speculative S&P Investments“ etwa 13,8 Milliarden Dollar für 59 Flüssiggasschiffe (LNG) und etwa 4 Milliarden Dollar für 41 Flüssiggasschiffe (LPG) ausgegeben. Demgegenüber gaben griechische Reeder etwa 12,2 Milliarden Dollar für 167 Tankschiffe, 4,1 Milliarden Dollar für 109 Massengutfrachter und 3,1 Milliarden Dollar für 39 Containerschiffe aus.

„In einem Jahrzehnt, das von volatilen Märkten und gewaltigen Veränderungen in der Schifffahrtsdynamik geprägt war, haben griechische Schiffseigner mutige Investitionsentscheidungen getroffen, die die Zukunft des Welthandels prägen könnten“, sagte Dan Nash, Associate Director of Valuation & Analytics bei VesselsValue. „Mit diesen spekulativen Investitionen planen griechische Schiffseigner ganz klar für zukünftige Steigerungen der Gas- und LNG-Versorgung im globalen Energiemix.“

Kapital weist den Weg

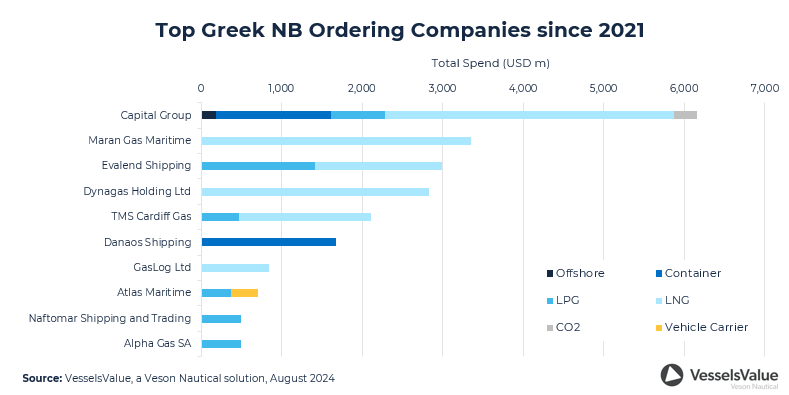

Der Bericht nennt das in Piräus ansässige Unternehmen Capital Ship Management (Capital) als das spekulativste mit 15 großen LNG-Schiffen, zwei sehr großen Ammoniaktankern (VLAC), acht mittelgroßen Gastankern (MGC) und vier Kohlendioxid-(CO2)-Schiffen mit Gesamtausgaben von rund 4,7 Milliarden Dollar. Auf Capital folgt das in Athen ansässige Unternehmen Maran Gas Maritime (Maran), das LNG-Schiffsmanagementunternehmen der Angelicoussis Shipping Group mit Gesamtausgaben von rund 3,3 Milliarden Dollar, darunter 15 große LNG-Tanker. Das in Athen ansässige Unternehmen Evalend Shipping belegt den dritten Platz mit Ausgaben von rund 3 Milliarden Dollar für 12 sehr große Gastanker (VLGC), zwei MGCs, zwei VLACs und sechs große LNG-Schiffe.

Auch der Offshore-Öl- und Gasmarkt stößt auf Interesse

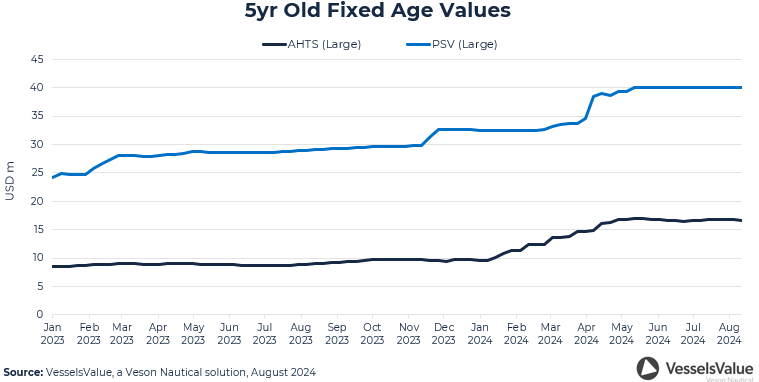

Der Bericht fügt hinzu, dass die Offshore-Werte für fünf Jahre alte, große Ankerziehschlepper (AHTS), die zum Ankern und Sichern von Öl- und Gasplattformen eingesetzt werden, seit 2021 um rund 97 % gestiegen sind. Plattformversorgungsschiffe (PSV) sind um 67 % gestiegen. Die Preise wurden durch einen niedrigen Auftragsbestand von etwa 2–3 % gestützt.

Der Wertanstieg veranlasste Capital dazu, im Juni 180 Millionen Dollar für vier PSV-Einheiten mit Wiederholungsoptionen an die chinesische Werft Fujian Mawei Shipbuilding zu zahlen. Kurz darauf folgten im September zwei Bestellungen für mittelgroße PSVs (4.4700) von derselben Werft.

„Die Schiffspreise auf dem Offshore-Markt sind seit 2021 enorm gestiegen, aber Capital erwartet für die Zukunft eindeutig eine starke Terminkurve“, sagte Nash.

Die Preise für Neubauten bleiben in allen Anlageklassen hoch

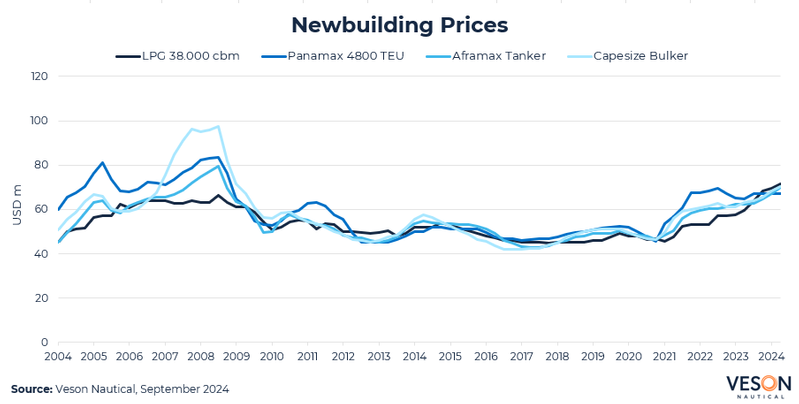

Der Bericht stellt außerdem fest, dass die Neubaupreise branchenübergreifend ihren höchsten Stand seit der Finanzkrise 2008 erreicht haben, wobei der jüngste Aufwärtsdruck im Jahr 2021 begann. Die hohe Bestellaktivität für Container- und LNG-Schiffe in den Jahren 2021/22 hat den Druck auf die Werftkapazitäten und Bauzeiten noch weiter erhöht. Aufgrund der gestiegenen Bestellungen hatten die Werften bei den Preisverhandlungen die Oberhand und die Preise stiegen.

„Wir gehen zwar nicht davon aus, dass sich die Bestellmengen der Pandemiejahre wiederholen werden, erwarten aber, dass die Preise für den Neubau von Containerschiffen über die Aufwärtstrendlinie anderer Sektoren steigen werden“, sagte Nash. „Er fügt hinzu, dass wir davon ausgehen, dass die Preise für den Neubau von Containerschiffen im Jahr 2024 und bis ins Jahr 2025 hinein stärker steigen werden als in anderen Sektoren.“

Er fügte hinzu, dass wir mit einer Abschwächung der Nachfrage nach Containerbestellungen und einem langsamen Rückgang des Auftragsbestands rechnen, sofern die Erträge aus der Containerschifffahrt nicht weiter steigen.

„Wenn der Rückgang des Auftragsbestands über einen längeren Zeitraum anhält, wird er den Kapazitätsdruck von den Werften nehmen, was in der Regel zu niedrigeren Neubaupreisen führt“, sagte Nash. „Dieser Rückgang wird jedoch allmählich erfolgen und wahrscheinlich erst in 12 bis 24 Monaten eintreten. Daher ist zu erwarten, dass die Schiffspreise auf einem historischen Höchststand bleiben werden.“

Laut NTSB führte ein loses Kabel zum Stromausfall an Bord des Schiffes beim Brückenunglück von Baltimore im Jahr 2024.

Übernahme konsolidiert europäischen Kurzstreckenseeschiffssektor

AET bestellt zwei LNG-Dual-Fuel-Schiffe bei SHI

McDonald wird zum Vorsitzenden und CEO von ABS ernannt

Die Zahl der Todesopfer steigt auf 21, während Malaysia nach vermissten Rohingya sucht.

-165325 "(Quelle: Malaysische Seefahrtsbehörde)")

Die Zahl der Todesopfer bei der Rohingya-Bootskatastrophe vor Malaysia ist auf 11 gestiegen, Dutzende werden vermisst.

-165305 "(Quelle: Malaysische Seefahrtsbehörde)")

Algoma Central Fleet erreicht die 100-Schiffe-Marke und verzeichnet starkes drittes Quartal

Stena Line übernimmt Wasaline

Wie Lebensdauerverlängerung und Umrüstung den Begriff „Wiedergeburt“ in der US-Schiffsreparatur neu definieren

Philippinen und Kanada vertiefen Verteidigungsbeziehungen

Rumpflieferung bringt das nahezu emissionsfreie Schiff Captain Arctic dem Stapellauf näher (Video)

")

Nachruf: Die legendäre Persönlichkeit der Schifffahrts- und Schiffbaubranche, Fred Harris, ist verstorben