Chinas Marktanteil im Schiffbau sinkt aufgrund von Bedenken hinsichtlich der Hafengebühren des USTR um 20 %

-162066 "(Bildnachweis: BIMCO)")

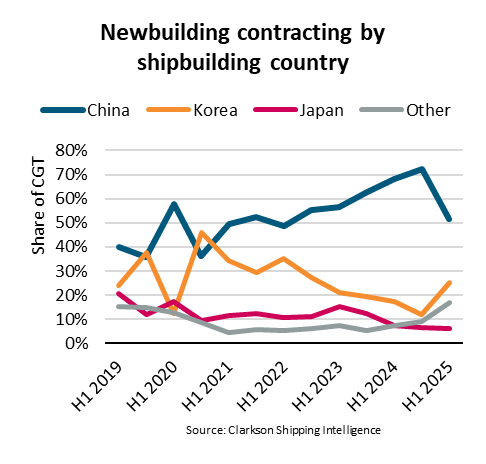

Der Marktanteil chinesischer Werften ist im ersten Halbjahr 2025 von 72 % auf 52 % gesunken, da die Besorgnis über die Auswirkungen der Hafengebühren des US-Handelsbeauftragten (USTR) auf chinesische Schiffe zunimmt. Dies geht aus dem jüngsten Bericht von BIMCO, dem weltweit größten Schifffahrtsverband, hervor.

Die Hafengebühren des USTR, die im Oktober 2025 in Kraft treten sollen, werden sowohl chinesische Eigentümer und Betreiber als auch in China gebaute Schiffe betreffen, so BIMCO.

Kleinere, in China gebaute Schiffe werden je nach sektorspezifischen Kriterien von den Gebühren befreit. Auch für Kurzstreckenfahrten gelten Ausnahmen.

Die weltweiten Neubauverträge nach kompensierter Bruttotonnage (CGT) gingen im ersten Halbjahr 2025 im Vergleich zum Vorjahr um 54 % zurück. Bei Massengutfrachtern, Tankern und Gastankern verlangsamte sich die Auftragsvergabe aufgrund schwächerer Frachtraten deutlich. Container- und Kreuzfahrtschiffe waren die einzigen großen Sektoren, in denen die Auftragsvergabe zunahm.

„Im ersten Halbjahr 2025 sank Chinas Anteil an den Neubauaufträgen von 72 % in den vorangegangenen sechs Monaten auf 52 %. Wachsende Bedenken hinsichtlich der Hafengebühren des USTR für chinesische Schiffe in US-Häfen trugen wahrscheinlich zu einem Rückgang der Aufträge in China bei. Dieser Trend wurde durch einen Rückgang der weltweiten Schiffsaufträge und eine Verschiebung der bestellten Schiffstypen noch verstärkt“, sagte Filipe Gouveia, Shipping Analysis Manager bei BIMCO.

China nimmt im globalen Schiffbau eine führende Position ein und fehlt nur im Kreuzfahrtschiffsektor. Im Jahr 2024 war die Gastankschifffahrt der einzige Sektor, in dem China nach Südkorea den zweiten Platz belegte.

Allerdings hat Südkorea in diesem Jahr bisher auch China im Rohöltankerbau überholt.

(Bildnachweis: BIMCO)

(Bildnachweis: BIMCO)

„Auch wenn Reeder aufgrund der USTR-Gebühren versuchen, Schiffsbestellungen in China zu vermeiden, ist die außerhalb des Landes verfügbare Kapazität begrenzt. Wäre die weltweite Schiffsvergabe zu Jahresbeginn nicht deutlich zurückgegangen, wäre Chinas Anteil an der Auftragsvergabe wahrscheinlich höher gewesen“, fügte Gouveia hinzu.

Die Kapazitätsengpässe im Schiffbau haben bereits zu einem umfangreichen Auftragsbestand mit langen Vorlaufzeiten geführt, insbesondere bei größeren Schiffen sowie bei Containerschiffen, Gastankern und Kreuzfahrtschiffen. 31 % der diesjährigen Aufträge werden voraussichtlich 2027, 38 % 2028 und 23 % danach ausgeliefert.

Südkorea und Japan sind die zweit- und drittgrößten Schiffbaunationen, stehen jedoch vor Herausforderungen beim Ausbau ihrer Produktionskapazitäten. Beide Länder leiden aufgrund sinkender Bevölkerungszahlen unter Arbeitskräftemangel. Dies führt zu höheren Arbeitskosten und beeinträchtigt ihre Wettbewerbsfähigkeit.

Chinas dominante Stellung im Schiffbau dürfte sich in naher Zukunft kaum ändern, doch mittelfristig könnte das Land mit zunehmender Konkurrenz konfrontiert werden. Länder wie die Philippinen und Vietnam, die bereits heute Kleinproduzenten von Massengutfrachtern und Tankern sind, könnten ihre Produktion steigern und von den niedrigen Arbeitskosten profitieren.

„Obwohl die USA und Indien derzeit nur über begrenzte Schiffbaukapazitäten verfügen, arbeiten beide Regierungen aktiv daran, ihre heimischen Industrien zu stärken. Doch selbst wenn ihnen das gelingt, wird es einige Zeit dauern, bis sie ihre Produktion steigern können“, so Gouveia abschließend.

Brasilianisches Gericht empfiehlt Versteigerung des Santos-Terminals

Rückkehr des Containerverkehrs ins Rote Meer steht unmittelbar bevor

Conrad Shipyard und SHI werden die US-amerikanische LNG-Bunkerung vorantreiben

Cadelers WTIV-Neubau auf dem Weg nach Europa für erste Offshore-Windkraftanlage

Protestierende stören Kohletransport in Australien

Die US-Marine streicht vier Constellation-Fregatten, behält aber die ersten beiden im Rahmen eines neuen Abkommens.

")

HMM erteilt HD Hyundai einen Auftrag über 1,46 Milliarden US-Dollar für acht ultragroße Containerschiffe.

")

Chef eines Viehtransportunternehmens nach Kokainrazzia angeklagt

Golden Gate wählt Werft für Auftrag über acht Schiffe aus

ausgeliefert. Der dieselbetriebene Katamaran erreicht Geschwindigkeiten von bis zu 40 Knoten. Das australische Design machte ihn zum dritten Boot einer Serie, die auf der Mavrik-Werft für SFBF gebaut wurde, und das vom Magazin „Marine News“ als eines der besten Boote des Jahres 2025 ausgezeichnet wurde. (Bild: Mavrik Marine)")

Stena Futura: Methanol-fähige Frachtfähre ausgeliefert

Star Bulk meldet schwächeres drittes Quartal und erweitert Flotte mit neuen Kamsarmax-Booten

Laut NTSB führte ein loses Kabel zum Stromausfall an Bord des Schiffes beim Brückenunglück von Baltimore im Jahr 2024.