China dominiert die maritimen Märkte im Jahr 2024

Es dürfte niemanden überraschen, dass die chinesische Schifffahrtsindustrie auch 2024 ihre Dominanz fortsetzte und der Auftragsbestand des Landes 123 Milliarden US-Dollar überstieg. Daten von VesselsValue zeigen ein starkes Jahr sowohl für chinesische Reeder als auch für Schiffsbauer, mit erheblichen Investitionen in verschiedenen Schiffssektoren.

- Chinesischer Schiffseignermarkt

Unter den chinesischen Reedereien war China Merchants Shipping mit Bestellungen für 28 neue Schiffe im Wert von schätzungsweise 4,4 Milliarden US-Dollar führend. Diese Investitionen flossen vor allem in die Tanker- und LNG-Sektoren, auf die jeweils etwa 33 % der Gesamtbestellungen entfielen. Hinzu kamen Investitionen in Massengutfrachter und Fahrzeugtransporter.

Dicht dahinter sicherte sich COSCO Shipping Lines den zweiten Platz mit einer Investition von 3,06 Milliarden Dollar in 18 neue Panamax-Containerschiffe mit einer Größe zwischen 13.400 und 14.000 TEU.

COSCO Shipping Development belegte den dritten Platz und bestellte 20 Massengutfrachter, darunter Ultramax- und Kamsarmax-Schiffe, im Gesamtwert von 929 Millionen US-Dollar. COSCO Shipping Bulk folgte auf dem vierten Platz und investierte 822 Millionen US-Dollar in 10 neue Schiffe , darunter acht Newcastlemax- und zwei Erzfrachter, die zwischen 2026 und 2028 ausgeliefert werden sollen. China Shipbuilding Trading belegte den fünften Platz mit einer Bestellung von 22 Panamax-Neubauten mit 80.000 DWT im Wert von 778 Millionen US-Dollar. Diese Schiffe werden bei Chengxi Shipbuilding gebaut und sollen zwischen 2027 und 2028 ausgeliefert werden.

Auch die Seacon Shipping Group leistete einen bedeutenden Beitrag und belegte hinsichtlich der Anzahl der bestellten Schiffe den zweiten Platz mit 26 neuen Bestellungen, vor allem im Tankersektor, im Gesamtwert von 738 Millionen US-Dollar.

Quelle: VesselsValue

Quelle: VesselsValue

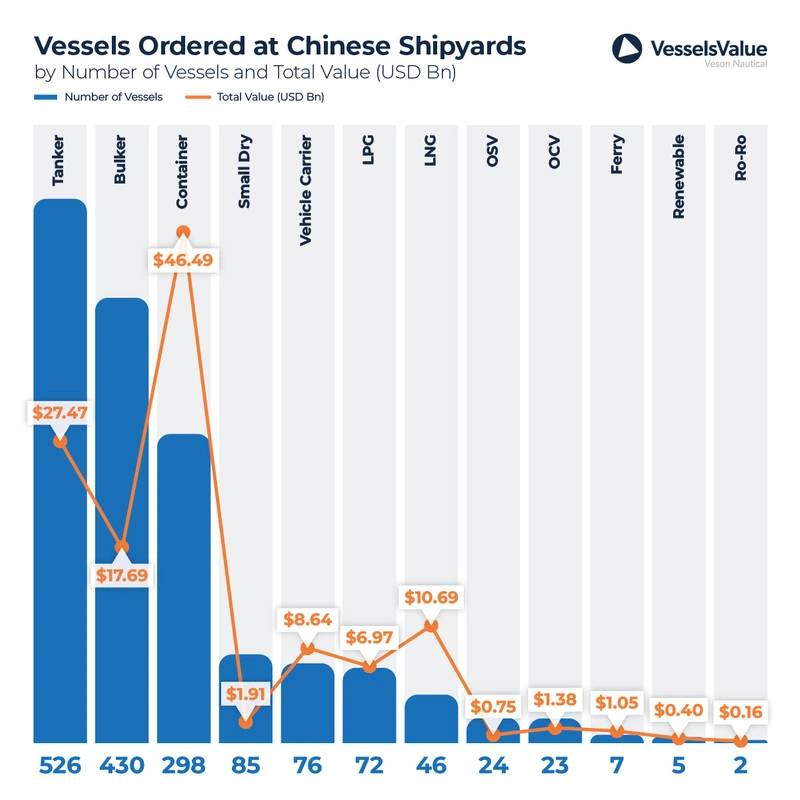

- Chinesischer Schiffbaumarkt

Tanker erwiesen sich im Jahr 2024 bei chinesischen Werften als der gefragteste Schiffstyp: Es wurden 526 neue Einheiten im Gesamtwert von 27,4 Milliarden US-Dollar bestellt . Hohe Stahlpreise, begrenzte Werftverfügbarkeit und starke Nachfrage trieben die Preise für Tankerneubauten auf den höchsten Stand seit 2009. Marktstörungen, darunter die Krise im Roten Meer, trübten die Stimmung weiter und veranlassten Reedereien, in den Bereichen Tanker, Massengutfrachter und Container umfangreiche Bestellungen aufzugeben. Massengutfrachter belegten mit 430 Neuaufträgen im Wert von 17,7 Milliarden US-Dollar den zweiten Platz. Der Containersektor sicherte sich mit 298 Neubestellungen den dritten Platz hinsichtlich der Schiffszahl. Der finanzielle Wert der Containerbestellungen übertraf jedoch alle anderen Sektoren deutlich und belief sich auf beeindruckende 46 Milliarden US-Dollar . Der starke Anstieg der Bewertungen von Containerschiffen im Jahr 2024 machte sie trotz der verlängerten Lieferzeiten zu attraktiven Investitionen.

Die Preise für Containerneubauten stiegen in allen Teilsektoren deutlich. So stieg der Wert von Post-Panamax-Neubauten mit 7.000 TEU um über 14 %, von 102 Millionen Dollar auf 116,73 Millionen Dollar, was das starke Wachstum des Sektors im Laufe des Jahres unterstreicht.

Quelle: VesselsValue

Sallaum Lines bringt seinen ersten Dual-Fuel-LNG-PCTC auf den Markt

-163915 "(Bildnachweis: Sallaum Lines)")

Hanwha ernennt ehemaligen stellvertretenden US-Sicherheitsberater zum Vorstandsmitglied

Kanada bereitet sich auf Offshore-Windenergie vor

Französisches OPV der nächsten Generation mit windunterstütztem Antrieb nimmt Gestalt an

Südkoreas HD Hyundai Heavy erwägt Übernahme einer US-Werft

NYK kauft Direct Air Capture Credits

Nach 20 Jahren Verhandlungen wurde ein Abkommen zur Überfischung erzielt

Davie erläutert den US-Investitionsplan für den Schiffbau in Höhe von 1 Milliarde US-Dollar in der „American Icebreaker Factory“

NTSB gibt nach mehreren Todesfällen Sicherheitswarnung für landgestützte Feuerwehrleute heraus

")

Mexikos oberster Staatsanwalt verspricht mehr Maßnahmen gegen Kraftstoffkriminalität

Schiffbau – Joint Venture bestellt Containerschiffpaar

„2 Tage, 50 Häfen“: New Wave Media erwirbt die Konferenz und Ausstellung „Port of the Future“